Sebbene i Conti Deposito siano, per alcuni, un po’ passati di moda, tra i medi investitori (almeno 60k di risparmi accantonati) essi godono ancora di una forza attrattiva non indifferente.

Il Conto Deposito sembra infatti rappresentare, in un momento in cui i mercati trasmettono grande incertezza, una soluzione interessante poiché riescono a rispondere ad uno dei bisogni dominanti degli attuali investitori: il bisogno di sicurezza. E’ quanto emerge da un’indagine qualitativa realizzata per Conto Facto, il Conto deposito online di Banca Farmafactoring, attraverso 4 focus group tra medi investitori, potenziali (o reali) fruitori di Conti Deposito.

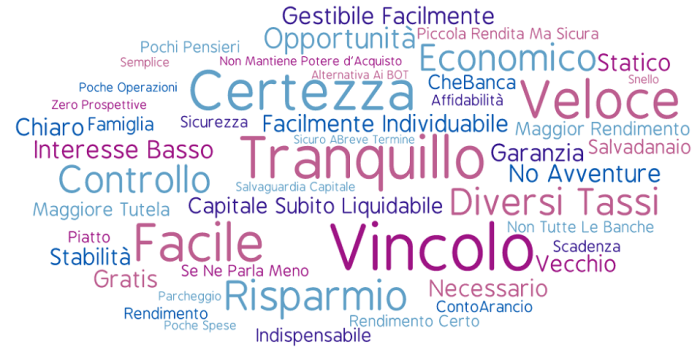

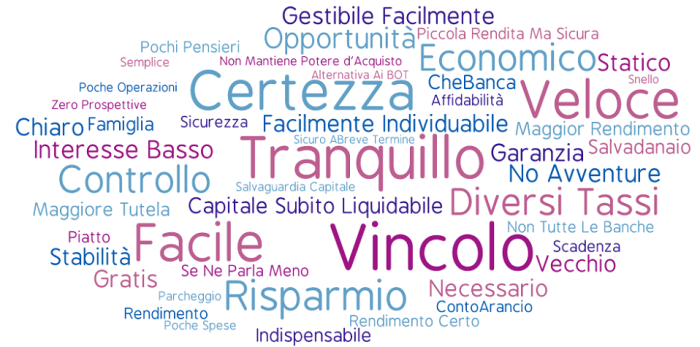

Tra i plus di questa soluzione finanziaria figura senza dubbio la sua affidabilità: appare come una soluzione senza rischi, che rimanda all’idea del salvadanaio, in questo momento apprezzata anche da chi, in passato, osava assumersi qualche rischio in più. Oggi in questo target, dopo qualche grossa scottatura o a fronte di promesse di investimento sempre meno attrattive, il tema sicurezza diventa dominante, almeno per la maggior parte del proprio capitale.

Inoltre, il Conto Deposito trasmette una certa tranquillità, evocando nei suoi sottoscrittori l’idea di poter ‘controllare’ i propri investimenti. In quest’ottica, la semplicità dello strumento, la linearità in genere della sua presentazione, costituiscono un facilitatore che accresce il senso di fiducia e risponde al bisogno di trasparenza.

Altra caratteristica fondamentale dei Conti Deposito, sembra essere la sua temporaneità: essa è percepita come una soluzione a breve periodo, una sorta di accontamento sicuro nell’attesa che migliori il mercato o nasca qualche nuova occasione di investimento. Il Conto Deposito sembra essere ben rappresentato dai suoi utenti reali o potenziali dall’immagine del ‘garage’, un parcheggio sicuro e protettivo, ma provvisorio.

Di contro, tra i minus della proposta, emerge innanzitutto la staticità di questa soluzione finanziaria. Viene, in questo senso, percepito come uno strumento rassicurante ma poco innovativo, tendenzialmente statico, una sorta di ‘conto dormiente’.

Appare anche come leggermente in fase discendente: dopo un periodo in cui sembrava essere di gran moda, sembra ora un po’ sfumata la dimensione innovativa e sembra rientrare oggi a pieno titolo tra gli strumenti di investimento ordinari, ormai classici.

Emerge infine come esso sia inquadrabile in un mercato tendenzialmente piatto: offerto ormai da quasi tutte le banche, non mostra grandi differenziazioni tra le proposte e anche l’attenta analisi dei tassi di interesse non rivela, di fatto, grandi attese.

Sostanzialmente l’analisi dipinge il Conto Deposito come uno strumento tuttora interessante, con grandi valenze rassicurative e pertanto capace di rispondere ad uno dei bisogni dominanti degli investitori. Resta uno strumento ancora plasmabile, bisognoso di innovazione, e i primi tentativi di differenziazione di Conto Facto, riferiti alla possibilità di scegliere una scadenza libera, sembrano ad oggi riscuotere, tra i propri clienti, un buon riscontro.

(Aprile 2015)

{kind=link}

{kind=link}